基建未来也能私有化?这种投资方式一定要知道

中国版公募REITs的风吹了很久了,离咱们最近的有两件大事儿——8月初,证监会发布了《公开募集基础设施证券投资基金指引》;8月末,深交所召开基础设施公募REITs实务讨论会。都到实务讨论会的阶段了,这回可能真是快了。

REITs这事儿备受关注,是因为美国和香港市场上的“REITs”特别香。家庭资产配置当里,房地产是个很重要的组成部分,但房地产作为投资工具的优点和缺点都很明显——主要优点是能带来稳定的现金流,保值增值能力较强;缺点主要是投资金额大,交易税费高,变现难。

“REITs”的出现,可以说是消除了缺点,保留了优点。普通投资者通过REITs,几百块钱就可以很容易的投资全世界主要国家的房地产。咱中国的也是这样吗?等产品出来要不要投?

REITs,房地产信托基金。大部分资金应该是去投资能够产生稳定现金流的成熟不动产。包括商业物业、写字楼、长租公寓、公共基础设施这些,或者是房地产抵押贷款及相关资产支持证券。

收入来源就是以租金为主!美国、香港还有很多国家地区,都对这种产品的投资比例都做了限制,确保REITs的收入来源以稳定的租金为主。

对投资者有什么好处呢?REITs会强制规定要将绝大部分收益分配给投资者!

一般的规定都是:租金等一般性收入的分红比例不得低于90%。并且,税收上还要遵循税收中性原则。不能因为REITs的结构,给持有不动产增添新的税收负担!不过,以上都是别人家的REITs,发展很成熟的那种运营模式。

咱们的有点不太一样,咱们的公募REITS试点,是以基础设施为突破口,明确基础设施不含住宅和商业地产。就从国内的ABS(以项目所属的资产为支撑的证券化融资方式)市场来看,地产占比绝对是超过半壁江山的。

什么意思?意思就是,咱们这回要推出的这种,只有基础设施、没有地产的REITs,注定是个规模有限的品种。

美国REITs最大的投资人群体是公募基金,占了整个市场的34%。但是国内的公募基金,如果要投公募基金,只能是FOF基金(基金中的基金,设立一只母基金,底层资产为其他基金)。

但公募FOF的品种真的是太少了!一般的公募基金,不能投公募基金,因为竞争关系。普通公募不能停投,FOF又太少,好尴尬。最后的结果,很可能是REITs会被定义为一种特殊的证券,被纳入公募基金的投资范围。

从税收政策上看,在我们国家,不动产涉及的税种很多。一旦“公募+ABS”结构最底层的基础设施,发生资产真实转让给专项计划的情况,就很可能涉及到很多的税务问题,发起人和投资人两个层面,都可能会被征税!传导到收益上就会被侵蚀掉一部分。

咱们国家以前也不是没有REITs,从2014年第一单REITs中信启航专项资产管理计划发行,到2017年5月31日,国内发行类REITs产品共计29单,规模达到880.49亿元。

这些产品严格来说,都是“类”REITs,并不是真正的REITs。和美国、香港那种REITs比,底层资产、管理方式上都差了很多。

在2019年初讨论REITs试点的时候,公租房至少还是银行间市场主选,并要求80%投资于房地产租金项目,收益来源要求80%来自租金收入。

但现在从证监会下发的指引来看,未来,银行间的REITs是否仍然会主打公租房不得而知,至少交易所会仅限于基础设施,这原因细说起来挺多。

现在的的租赁住房市场挺乱的,如果是二房东模式,都是一些创业公司,这些创业公司自身的经营稳定性太差。而债券市场的资金,对主体要求比较高。

还有就是,地产商出租公寓这个模式,绝对不符合政策预期。地产商拿自己的一些物业做成公寓进行出租,打包成租赁住房进行证券化,这可以让地产商在销售受到较大挤压的当前市场环境下也获得一部分的回款。

如果全国推出住房租赁的REITs,会给地产商带来部分资金。但是这一点,不符合当前政策预期。如果从长远看的话,应该会被纳入试点。

目前,咱们国内已经运转成熟的私募“类REITs”,基本都是依赖原始权益人的回购的,是“私募”+“债性”的产品,海外上市那些成熟的房地产REITs,基本都是“股性”。

什么玩法呢?就是房地产的产权转让给REITs以后,物业增值部分可以由投资者共同分享。这就是权益型REITs对投资者的意义所在。而在国内,虽然现行法律框架支持发行私募、股性的REITs,但实操中,大多数项目的收益来源,都是依赖业主回购的。

这里面的问题就出来了!真正的好项目,业主不一定愿意实质性释放权益额度,烂项目释放了额度,表现又不咋地。所以,目前国内的私募REITs,都是以债性份额为主。

公募REITs想要实现纯股性,从产品的设计、到运营的改变,几乎就是翻天覆地的。

首先是投资者的变化——原来私募类REITs的投资者群体是机构投资人,到了公募REITs会吸引很多散户进来。散户的收益率要求比机构高太多了,无形中就就拉高了发行成本。

其次是流动性和净值的问题——作为公募封闭式基金的公募REITs,需要通过二级市场交易才能获得流动性。可是,二级市场交易可能带来的问题是,价格和净值,可能是不完全相关的。

最后,还有运营管理的问题——像高速公路这样的基础设施项目项目,想真正做成股性资产的运营难度非常大,初始投资人可能也不敢去承担运营的风险。

但从如果产品是以债性为起点的,从私募往公募走,比如高速公路“类REITs+公募基金”倒是很可能行得通。而且,对公募基金来说,底层是债性资产,就意味着既有资产信用、又有主体信用,非常安全。

这么看的话,还是债性的比较好,可从现在的推进来看基本原则就是“坚持权益导向”。从审批程序上看,第一步是各省发改委,会从基础资产方面审核并出具专项意见;之后,由国家发改委将符合条件的项目推荐给证监会;最后才轮到证监会和沪深交易所。

证监会、交易所环节不会有太大问题;但在第一步,省发改委这里,应该不会做不符合政策导向的事情。作为基础设施,本身就有很多融资方式的。以前做债的融资方式,不能再无限扩张,所以,发改委才以股的方式作为新的业务出口,愿意肯定是往股性上推的。

从基金管理人层面来看:

《指引》规定——“80%以上基金资产投资于基础设施资产支持证券。”“通过资产支持证券和项目公司等特殊目的载体穿透取得基础设施项目完全所有权或特许经营权。”

REITs可以投资多个基础设施ABS,可以将多个存量项目纳入,未来扩募时可以收购新的ABS,也能调整投资组合。

其实,海外的公募REITs,公募基金只需要提供资金,不需要对所投资的项目进行管理,也不需要披露项目运作的具体情况。可是,按咱们的“指引”来看,要追求权益属性。就相当于是要求公募REITs的管理人要对项目本身担负起一定的管理责任,基本是把公募REITs完全当做资产的IPO来进行了。

基础设施REITs的一个大问题,就是符合要求的项目恐怕真不好找。以前的基础设施建设是粗放型的发展,地方政府的账根本就没有算太细。

搞基建的时候,可能政府根本就还不了贷款,但找城投帮忙,从银行那贷来款,建好之后,附近的地价就涨了!

接下来,卖地来补贴城投,成功实现“羊毛出在猪身上”。但做REITs,就必须得实现羊毛出在羊身上。

8月3日发布的那版指引正式稿要求试点项目——“现金流持续稳定且来源合理分散,投资回报良好,近3年内总体保持盈利或经营性净现金流为正。预计未来3年净现金流分派率(预计年度可分配现金流/目标不动产评估净值)原则上不低于4%”。

“经营性净现金流为正”和“未来3年净现金流分派率原则上不低于4%”是两条最重要的财务参考指标。虽说这个收益率要求并不高,但是3年稳定运营的要求显著高于其他再融资模式,就让符合试点要求的项目范围大大减少了。

从无到有的新生事物,总需要时间从不完美逐渐蜕变到完美。等产品出来再看吧!

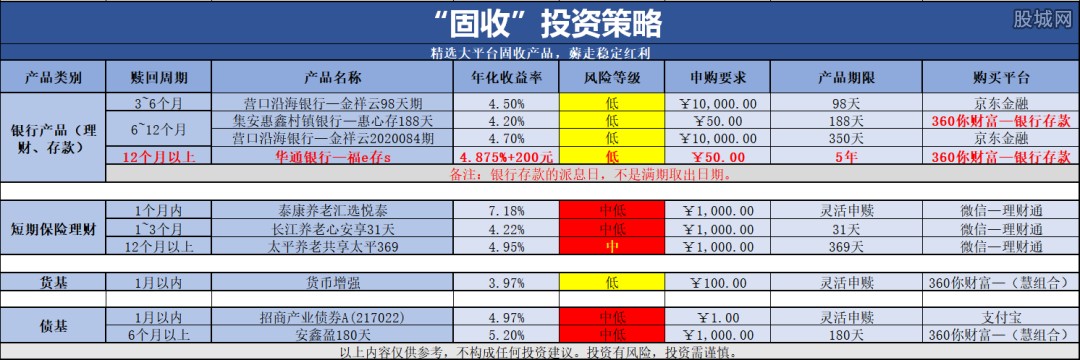

虽说固收收益不太高,但羊毛该薅还得薅!