竞品分析:美的VS格力VS海尔 家电之外生态已来

从熊猫电视到春兰空调,从长虹价格战到国美苏宁争霸,从格力举报奥克斯到美的登顶胡润榜……在技术疯狂迭代的时代,家电圈诞生过众多知名品牌,虽然有不少转瞬即逝的流星,但也不乏饱经风霜后的绿树长青。

2020年10月14日,胡润中国家电榜出炉了。美的以5100亿价值成为中国最值钱家电企业,格力电器以3210亿价值排名第二,海尔智家以1860亿价值排名第三。中国家电行业早已进入美的、格力、海尔为首的寡头竞争局面。

美的、格力、海尔智家三大家电巨头近四年的财务数据对比情况如下:

1、经营能力谁家强?

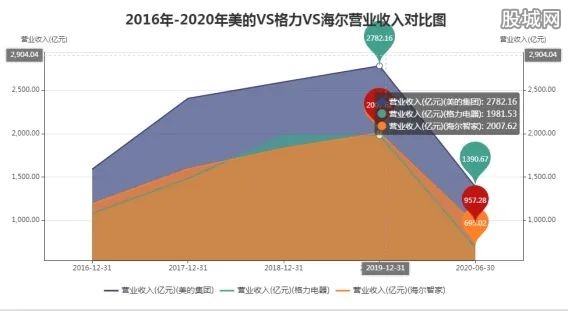

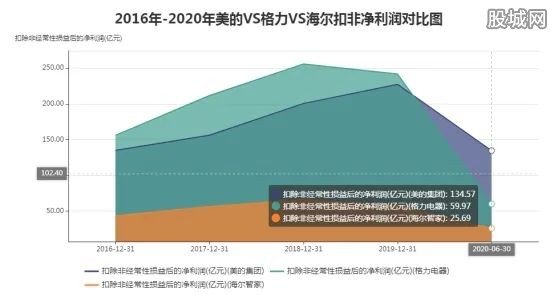

主要看近4年的营业收入和净利润水平,从营业总收入方面看,毫无疑问,美的连续四年都是力压海尔和格力;但是从扣非净利润来看,格力更强一些,但2020年上半年有所下滑,不及美的了;

海尔与二者的营收差距不大,甚至2020年上半年的营收要超过格力,但净利润都不及美的和格力的一半,不过等到海尔电器私有化后,海尔智家在利润方面将会得以增厚。

2、赚钱能力谁家强?

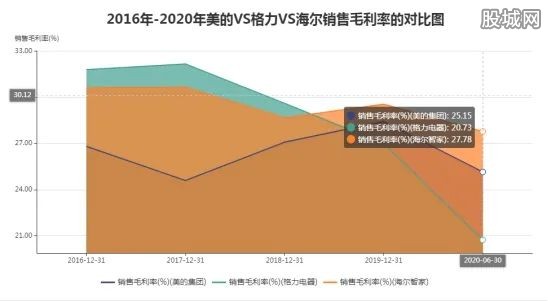

赚钱能力怎么看?销售毛利率、净资产收益率、投入资本回报率。销售毛利率,它不考虑房租、商品流通、税金等多个中间费用,即商品本身赚得越多毛利就越多,毛利率高意味着商品本身赚钱多。

格力的销售毛利率是逐年走低,美的则是逐年走高,综合来看海尔智家的表现最好,胜在比较稳定。

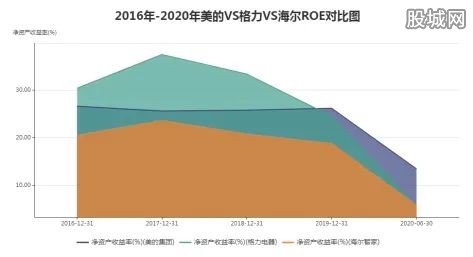

ROE(净资产收益率),是指每单位净资产带来的收益。芒格说企业的长期回报会向ROE靠拢;巴菲特说如果只用一个指标选择投资标的,他会毫不犹豫地选择ROE。可见,对于股东来说,ROE的重要性不言而喻。

美的与格力的ROE始终保持在20%以上,海尔也在15%以上,均大于行业平均值,三家公司盈利能力的持续性都很强。

但是ROE的指标也有其陷阱:

ROE净资产收益率=净利润/(资产-负债),也就是只属于股东的收益率,其他条件不变的情况下,公司也可以用较低的利率发行负债,通过增加杠杆的方式提高ROE。

所以高ROE也可能是公司资本结构调整导致的,这时并不代表公司产品获利高了。行情大好之时,高杠杆(也就是高负债)是业绩的助推器;反之,高杠杆则会成为毒药。

高额负债下,业绩失速,紧接着出现的必然是亏损,甚至破产,比如房企。

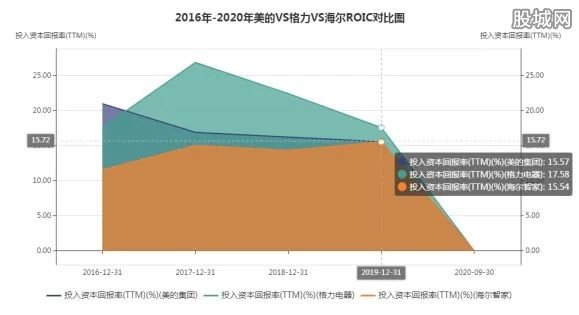

ROIC是投入资本回报率,它剔除了资本结构变动的影响,是真正直接按“本金和有息借款”计算的回报,真正关注投入的每一分钱的回报率到底如何。

ROIC实质上相当于股神巴菲特所说的“护城河”的概念。从ROIC水平来看,格力突出一点,美的和海尔不相伯仲。

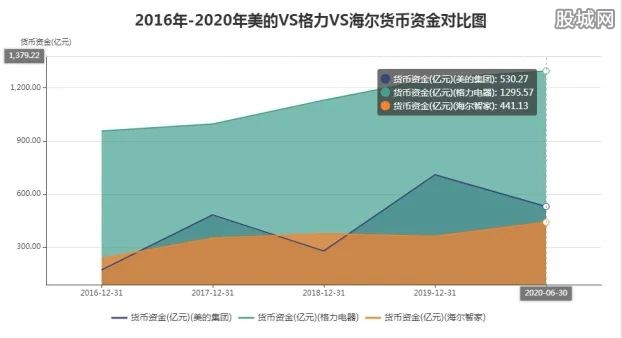

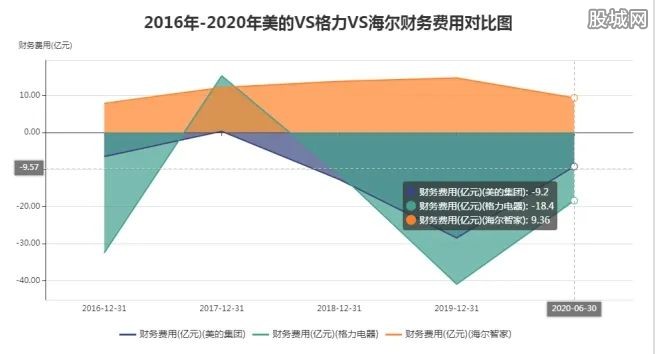

3、谁最有钱?

货币资金是判断一家公司是否有钱最简单粗暴的指标,也就是说资产负债表上,货币资金越多,公司越有钱。

但是这里面有两个陷阱:

(1)、货币资金看起来高,但是大部分都动不了,公司不得不去借贷,这就是存贷双高,比如康美药业。

(2)、货币资金看起来低,但是也变相证明了资金不闲置,充分利用,比如洋河股份。

所以判断一个公司到底是不是真有钱,要把货币资金和财务费用放在一起看,财务费用越低越好,若是为负,说明公司还有利息收入。

看一下三大家电巨头的对比数据,总的来说,格力的账上最有钱,美的次之,海尔垫底。

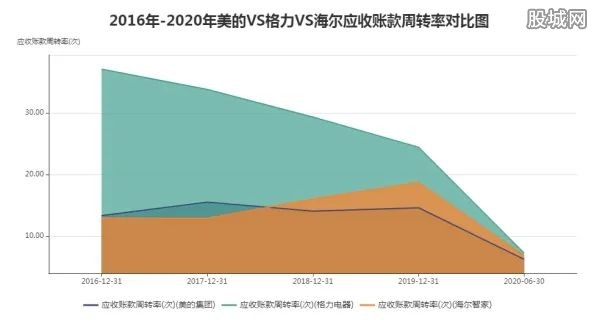

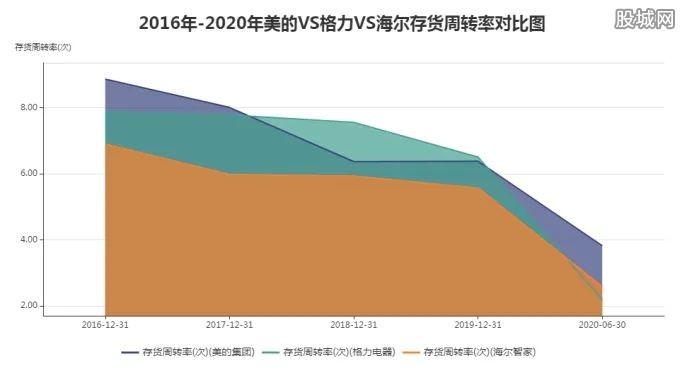

4、谁最会卖货?

家电作为制造业,应收账款周转率、存货周转率也是我们需要关注的重要部分。从应收账款周转率角度看,格力的水平最高,可见在“铁娘子”董明珠的带领下,销售渠道的强话语权使得其现金流非常充裕,但这种话语权似乎有减弱趋势。

从存货周转率来看,三者相差不大,2020年上半年海尔已经反超格力了。

5、谁最有发展?

关于未来,三大家电巨头各有算盘,也各有千秋:

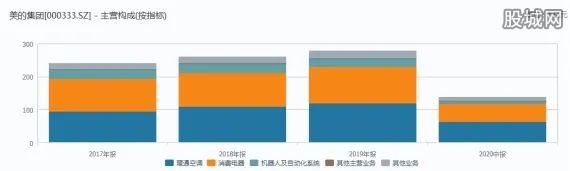

美的——多元化家电布局基础上朝“数字化工厂”的方向前进,五年时间市值增长3.6倍,2019年美的实现营业收入2782亿元。

美的覆盖消费电器、暖通空调、机器人与自动化系统、数字化业务四大业务板块,且近三年处于稳步增长。

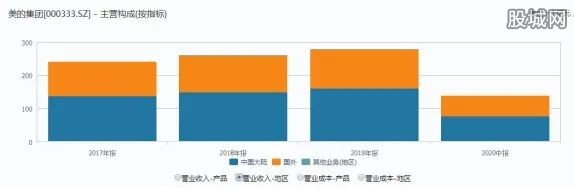

目前美的在全球拥有约200家子公司、28个研发中心和34个主要生产基地,员工约15万人,业务覆盖200多个国家和地区,海外业务营收占比40%。

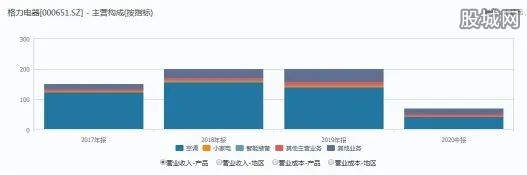

格力电器——困境求变,先后进军手机、新能源汽车、芯片等领域。五年时间市值增长2.5倍,2019年格力电器实现营业收入1981亿元。

主营方面,格力主打空调产品,不过近年来空调营收占比有所下滑,从2018年的78%,下降到2020年58%。这也迫使格力开始拓展新业务。

公司旗下拥有格力、TOSOT、晶弘三大品牌,产业覆盖空调、生活电器、高端装备、通信设备四大领域。

格力电器产品远销160多个国家及地区,国外业务占比仅一成。

海尔智家——后浪强劲,发力高端品牌,打造专属物联网生态。海尔引起了我的注意,因为他跟美的和格力不一样,海尔玩儿的是生态。

我们接下来就重点来介绍下虽然位列第三,但是有着强劲发展势头的“后浪”——海尔智家。

海尔集团家电业务拥有两个上市平台,一个是A股上市的海尔智家(600690),一个是港股上市的海尔电器(01169),海尔智家亦是海尔电器的重要股东。

近年来,海尔智家先后收购重组日本三洋白电业务、通用电气家电业务(GEA)、新西兰家电品牌斐雪派克(FPA)和意大利Candy这些本土优质家电标的,凭借全球品牌矩阵协同,自2016年起超越惠而浦成为全球大家电市场的龙头。

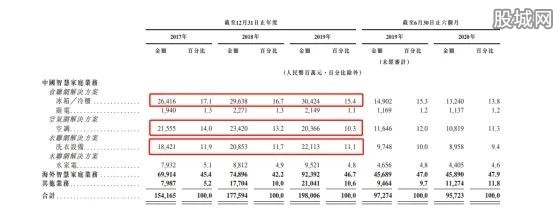

海尔智家2019年实现营收2007亿元,主营业务上,海尔智家将自己定位为物联网全场景解决方案提供商,覆盖冰箱、冰柜、洗衣机、空调、热水器、厨房电器等全品类成套产品。

虽然冰洗领域是海尔智家的主打,但从营收比例上来看,海尔智家趋于多种智能家居平衡发展。

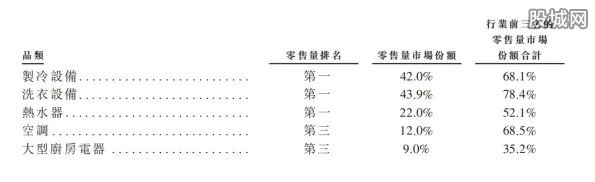

根据海尔智家最新披露的招股书显示:2019年海尔各品类在中国的零售量排名和市场份额如下,冰箱、洗衣机、热水器、空调、大型厨电五大类别中,三个排名第一,可以说抗风险能力极强。

海尔品牌在海外打得十分响亮!在今天,美国每2户就有1个“海尔家庭”,位居空调市占率第一、家电知名度第一等7项全美冠军;在德国,海尔产品以比当地品牌贵15%的价格上架,卖得贵且卖得快。

海尔始终坚持“自主品牌+本土化运营”,海外收入几乎100%来自于自主品牌,而美的集团和格力电器仍以贴牌代工为主。海尔海外业务收入增速高达25%,2019年海外业务占比提升至52%,成为海尔增长的重要驱动力。

据公开资料显示,海尔智家以这些智能产品为载体,为消费者提供“成套、定制、迭代”的“5+7+N”全场景成套解决方案。

5指的是家庭中的5个生活空间——客厅、厨房、浴室、卧室、阳台;7指的是7个解决方案——安防、空气、洗护、用水、美食、视听和休闲娱乐;N代表的是个性化定制。

与过去单一的产品销售相比,这种智能家居解决方案似乎更像是“捆绑销售”,不过这种“捆绑”更具智能“黏性”。

比如:食联网,烟灶联动、冰箱烤箱联动等;空气网,多屋空调联动、空净联动、智慧感知、适配送风、空气质量检测、智慧杀菌除菌等;衣联网,洗干联动、自动适配投放洗衣液等;水联网,热净联动、热暖联动等。

且四大解决方案的收入明细如下,其中冰箱、空调、洗衣机是主力部队。

“物联网之父”、麻省理工学院的凯文·阿什顿教授在2019年参观海尔时,体验了衣联网1号店,在这里他看到了从服装定制、成衣购买、专业洗衣洗护、衣物穿搭、旧衣回收等服务于一体的衣物全生命周期场景。

阿什顿教授感慨到:“这就是我20年前想象的未来物联网。一个衣联网的店里有这么多种产业、行业共生,这是真正的物联网。”能得到“物联网之父”的夸奖,可见海尔的全套智能家居解决方案并不是虚把式。

2020新冠疫情期间,当全民靠喷84获得一点安全感时,海尔智家推出“56度C”除菌空调概念,引领起一股除菌家电的消费热潮;在超市消毒水、酒精被抢购一空时,海尔智家第一个推出全场景智慧健康解决方案,向用户提供从鞋帽消毒、衣物祛菌、冰箱蒸汽消毒到眼镜、钥匙超声波清洗等全屋健康家居方案;不仅如此,疫情期间,海尔智家App取代线下成为营销主阵地,并领衔业内推出首个体验云平台、首场体验云众播和全流程智慧健方案……

这就不难解释,为何疫情造成国内家电业销售下滑47.5%,冰洗空三大白电市场最大跌幅6成以上之时,海尔智家的市场份额依旧增长4.4%,以23.4%的占比继续领跑市场。

至此,业内才开始理解了,海尔智家所说的“将电器变为网器”、“以场景替代产品”、“以生态覆盖行业”。。。

在《三体》中,刘慈欣提出了著名的“升维打击”概念,放在商业上,就是用先进的商业模式替代落后的商业模式,而这正是海尔智家生态品牌正在做的事情。作为第一个吃螃蟹的人,海尔智家的生态探索也一度被外界所质疑。

比如很多人质疑海尔智家销售成本高!从前面的对比中,我们能够看到2020年上半年海尔的营收好歹是超越了格力的,但是净利润却是垫底,这就是外界一直质疑的,海尔的销售成本很高。

2020年上半年,美的、格力、海尔销售费用成本分别为126.31亿元、52.5亿元、145.3亿元,销售费用占比分别为12.20%、9.58%、21.08%。

2020年上半年,美的、格力、海尔的管理成本分别为41.0亿元、45.2亿元、46.1亿元,可以明显看出,海尔智家管理费用成本高于其他两家。

说到这里,就不得不提海尔智家与海尔电器业务领域的划分,直接导致了两者在研发、采购以及销售等运营环节中存在一定的重叠,这无形之中增加了管理工作以及合规成本。

比如很多人质疑海尔智家研发投入低!海尔智家2019年研发投入62.67亿元,绝对值上低于美的集团的96.38亿元。

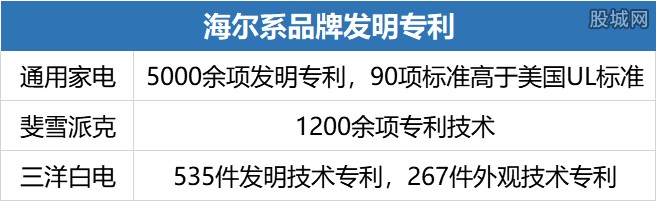

但值得关注的是,海尔智家建立的是开放的研发体系,能够高效对接全球资源,研发转化率高,成本低。此外,海尔还有庞大的“隐形投入”,通过海外品牌并购的方式获取7000多项专利技术。

对任何一家企业来说,如果因为外界质疑而放弃改变,那么未来被淘汰的命运,也不会改变。

2020年9月11月,海尔智家正在私有化香港联交所上市实体海尔电器,海尔兄弟是要合体了!这一次合体是海尔筹谋已久的,最大原因就是海尔希望通过重组得到估值重塑。

一直以来,海尔两大平台就存在较多的业务交叉和内部定价问题,造成费用冗余,也使得产业链运营效率未发挥出应有水平,拖累了海尔。

2020年9月11月,同一天,海尔智家北京001号店盛大开业并发布全球首个场景品牌“三翼鸟”。

“三翼鸟”能够实现场景自裂变,简单说就是方案多而全,用户想要的这里都有。

“三翼鸟”将各领域、各行业、各品类合作伙伴链入智家体验云平台,共同打造爆款场景服务用户需求,实现开源增收、共创共赢。

“三翼鸟”让用户可以管理网器、升级功能、迭代体验、享受终身服务。

2020年,成立于1984年的海尔,已经36岁了。中年海尔,既要面对传统白电市场的瓶颈,又要搞好并购潮背后多品牌的协同发展,还面临着美的、格力这样的老对手,也不乏新的跨界入侵者——小米。

家电的赛道上选手越来越多,如何捍卫荣耀?这显然是中年海尔值得深思的事情。虽然现在美的集团5100亿市值,格力电器3210亿市值,海尔智家暂以1860亿落于第三。

但在“人单合一”模式中持续创新,“高端市场+海外市场+智能生态”三驾马车并驾齐驱、蓄势14年的“三翼鸟”场景品牌出世的海尔智家私有化海尔电器之后,能否打通任督二脉,实现“1+12”?值得我们期待!(文章来源:【新股说】微信公众号)