抖音培训理财课程靠谱吗?智商税还是少交点吧

投资理财这个事儿想搞好了,确实需要学习。还得是持续的,坚持不懈的那种。基础当然是投资大师的经典理论,之后就是市场上各路大咖们的观点。不变的+变化的,活到老,学到老。

当初罗胖和脱不花(罗辑思维的创始人和CEO)做得到APP,看准的是大家的知识焦虑。这几年大家都有了理财焦虑,市场上做理财课的就多了。抖音、小红书上推广的有好多。

我们也报了个网课,想好好学习一下人家的思考系统,查漏补缺一下。选了一家在理财课领域“头部”公司的课程。差不多半个月的课程,起初的感受真是挺好的。

报完名加了“老师”微信,建班级微信群,简短的自我介绍,还给自己订立一个理财目标,特别是那么回事儿。“老师”也是嘘寒问暖的,提醒如果有群里的人加微信,千万不要通过,怕遭遇诈骗什么的。

其实理财这事儿,对咱们普通人来说,就是干好三件事——开源、节流、买保险。

开源这里,最重要的是先要干好自己的工作,同时想尽办法让自己升值。除了含着金汤匙出生的二代们,天生就有资本。大多数人都是一切靠自己,只有自己值钱了,人力资本能源源不断的产生现金流,才有财可理。

节流当然很重要了,现在这世界,你赚多少钱都能花得出去,一个爱马仕就能轻轻松松败出去一套房。作为普通人,保持理性,减少冲动消费,就是在理生活。关于保险,不为一万,就为万一。风险的概率客观摆在那,不来不去。不幸的尘埃飘落在普通家庭,就是一座压垮全家的大山。

重点要研究的就是“开源”这部分。想要做好投资理财,各种投资工具要“懂”,玩法和规则要“懂”,然后再去找适合自己风格的路子,这些基本的道理我们还是心里很有数的,就是想看看别人的课程里有没有更通透的见解和好的建议。

结果十几天跟下来,真是有点一言难尽!

课程开启讲的第一个问题就是负债,正常情况下,负债都是分成固定资产负债和消费负债两部分。这个课程里,换成了好负债和坏负债的概念。很刻意的在强调“好负债”是投资自己,投资自己的头脑。

当时我俩还美滋滋的觉得人家说的很对,是在强调学习,直到后半程才逐渐明白过来是为什么。之后的课程里面,基本就是一个价值观输出的过程。“老师”每天会私信沟通,要求按时上课、按时做作业什么的,过程当中列举了很多常见的金融骗局。

用的案例都是真实事件,案例没问题,有问题的是点评部分。比如——凡是给你打电话推荐投资理财课的,都是骗子......其实现实中很多受证监会监管,有牌照的公司,都是打电话展业的。

总体的感受就是,通过各种所谓防骗课程,在洗脑大家——除了我们家正规,别人都是骗子,这就不道义了。买东西还得货比三家呢,凭什么上个网课就只有你家最香。

后来深埋的套路,还有引导开户:“讲股票很好,掌握了方法就能赚钱,没开户的要赶快上车。方法是什么呢?我家后面还有课......投资房产很好,但是需要的钱太多了,不如投资REITs。大陆还没有纯正的REITs,要投资香港或者美国的,开个户吧。还有,基金能让你很快财富自由,但是要找对人,学对课。我们家就有......“

后来我们留意了一下,“老师”在字里行间透露出来,这个课程的很多学员都来自抖音平台。抖音最早的定位是对一线城市年轻人群的,后来逐渐下沉。到现在,抖音上的活跃用户,已经有很多是三线以下城市的了。小城市的资源更少,赚钱更难,认知水平更有限。但是赚钱的美好愿望,却是更强烈的。

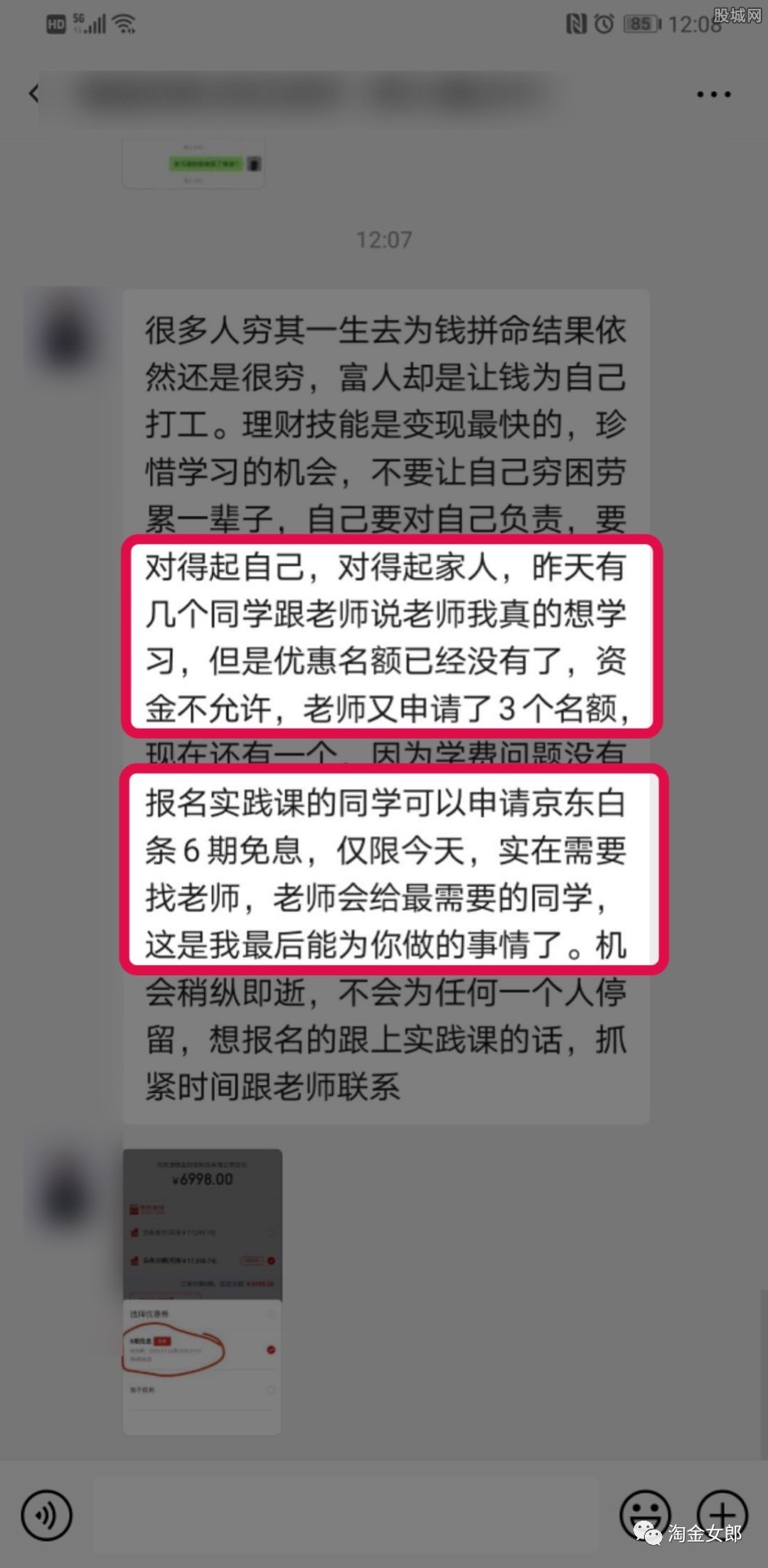

整个课程的十几天里,各种价值输出都是在使劲吹起一个“很少的钱开始理财,很快就能实现“财务自由”的美丽泡泡。理财技能是变现最快的机会,不要让自己穷困劳累一辈子。要珍惜遇到这个财商教育机构的机会,要对自己负责。

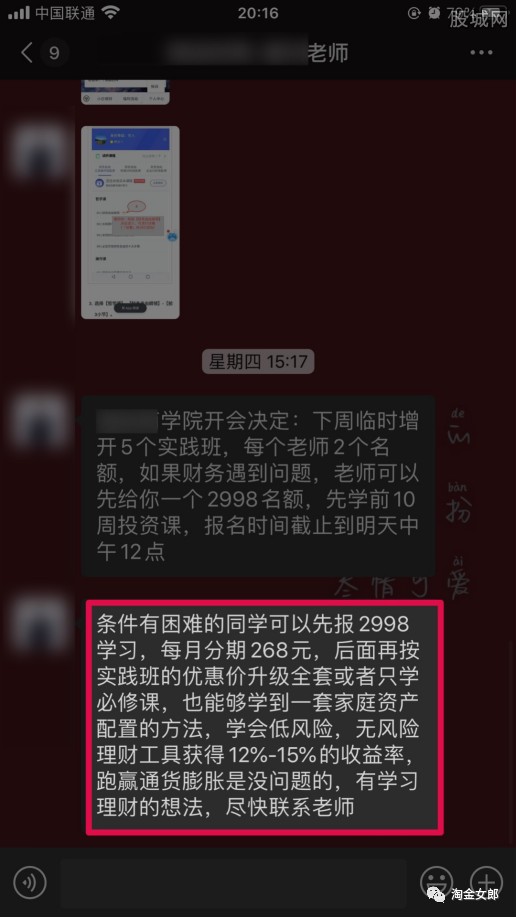

随后,大招终于出现了。价值超过2万的课程,现在通过“老师”的优惠申请,可以以不到1万的价格买到。

现金不够怎么办?没关系!花呗和京东白条分期搞起来。

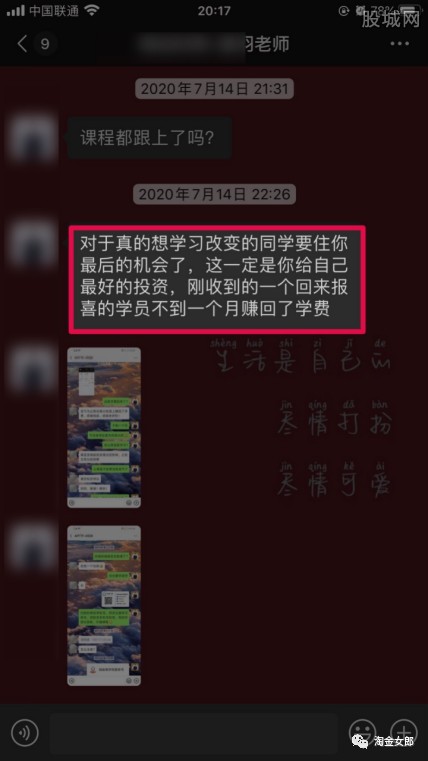

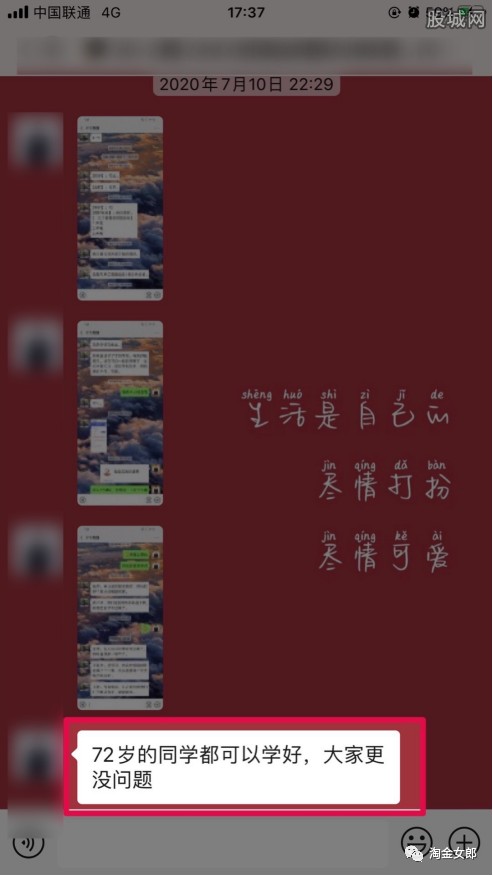

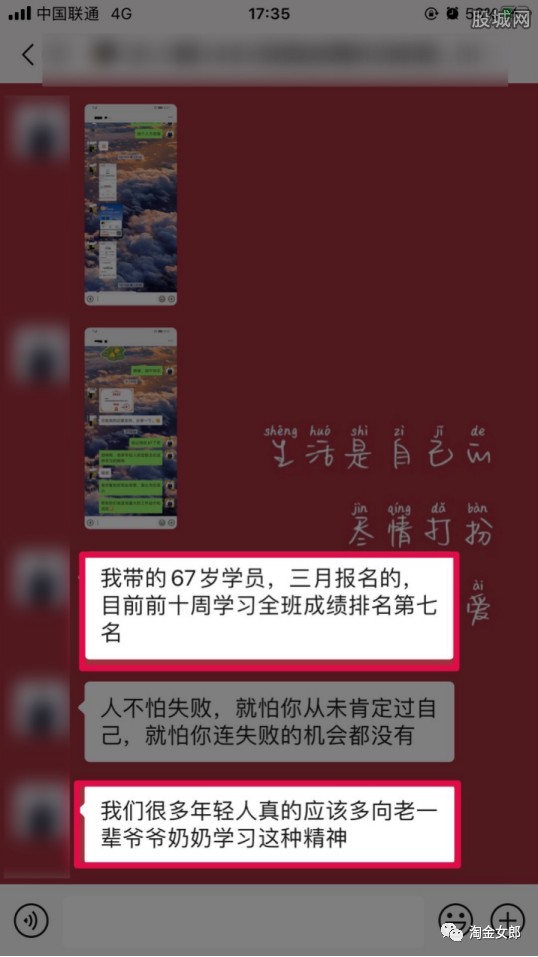

投资自己头脑的负债,是好负债。不愿意买怎么办?群里大量晒出以往学员的投资收益截图。

一万块钱买了课程,不到一个月就赚回来了。买了怕学不会没有用怎么办?大爷大妈都学的好好的,你们这么聪明还不快来“交钱”!

还不买怎么办?“老师”私信轰炸,一再提醒!都是为你好......

投资理财的焦虑,真是孕育了好庞大的一个小白市场。如果投资这么简单,1万块钱的课程解决财务自由,巴菲特早就不是大师了。像这种晒老客户收益的踢单方式,对于被证监会监管的机构来说,是违规行为,要被处罚的!可是这些财商教育机构,就是明晃晃的在博眼球。

1万块钱,够买很多经典理论的书了。去换这样水水的投资理财课,真的香吗?投资者教育这事儿确实挺缺失的,不知道正经机构们什么时候才能干起来。赚钱不容易,智商税还是少交点吧!

把握点稳稳的幸福,都比交智商税强啊!