股债通杀?这是确定要“加息”了吗

好久没说债市了,好多小伙伴都焦虑了,说“年初赚的都快亏完了,我该怎么办,继续拿着还是抛了?”债市主要受隔壁大A的影响,但是从7月初到8月中旬股债跷跷板特别明显,这段时间里债市波段高手约等于股市波段高手了。

哎,光焦虑没有用啊,要有好的心理预期才能扛过去呀!债圈小伙伴的感觉不仅仅是“跌跌不休”的纠结,还有生不如死的悔恨!从七月份开始,债市就起起伏伏。不仅没在债市继续赚钱,还错过了七月初隔壁大A的上涨,悔不当初。

再加上7、8月的股债跷跷板,债市走向完全看股市的脸色了。但是,最近,这股风,貌似过去了,接连一周的下跌,周三国债期货更是直线跳水。原因呢,估计是因为国债发行又要加量的传闻。

短短8个交易日,10年国债期货从99附近跌至97.7附近。

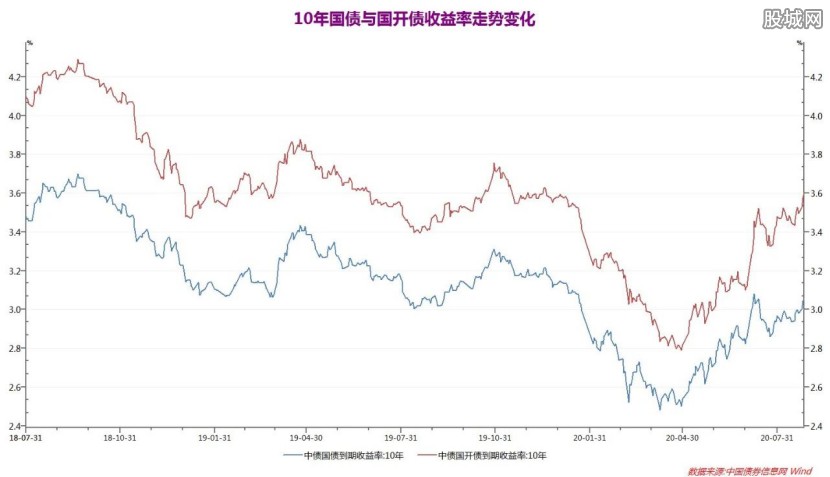

10年国开收益率从3.43%上行至3.60%附近,10年国债从2.93%附近上行至3.06%附近,距离收益率新高3.08%只差2bp了。

不少小伙伴会大喊,这是要“加息”的节奏吗?其实,这次国债利率的上涨,最大的原因是因为货币政策,准确的说是资金利率的变化。

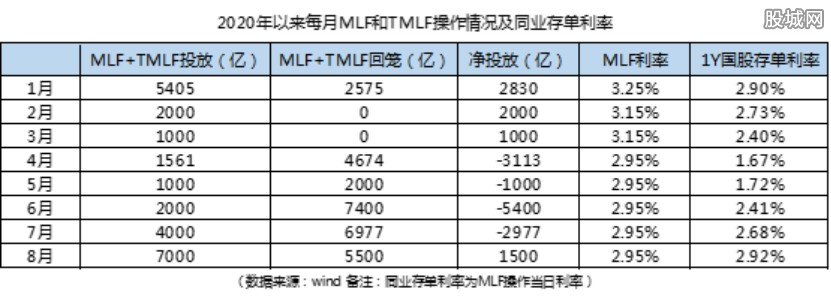

上面说了这么多,那么市场的流动性到底怎么样呢?那就得从8月17日7000亿MLF说起了。

当时的公告一发出,就是7000亿的放量,全市场都以为是央妈重新“放水”灌溉。毕竟一下子放7000亿,就算对冲掉8月两批到期的5500亿国债逆回购,在市场上的净投放还有1500亿了。

考虑到央行最近每次都要在公告里加上一句“充分满足了金融机构需求”,所以MLF的操作量其实更多的反映的是银行的需求。通俗点理解,就是银行流动性确实收紧了;银行负债成本确实抬升了。

正因为流动性收紧,所以需要更多资金来松动;正因为银行负债成本增加,所以需要更多资金来补充。

这下就解释了,为什么MLF要超量投放了。这个逻辑其实就是,不怕央行不投放,怕的是投放在资金“紧”的时候。看似是央妈放水降息,实则是因为市场收紧,不得不“降”。

其实,这“一升一降”是央行的货币政策,就是为了调整市场资金的流动性。对于国家来说,肯定不希望利率过低,另一方面央妈也要引导利率市场化,围绕着政策利率波动。

从5月份利率改革开始,1年期的存单利率就一直给“涨价”的通道。到了8月中旬,这数值越来越逼近MLF的2.95%了,这对于银行的吸引力能不增大吗?

MLF是银行向央妈借钱要支付的“利息”,而存单利率是银行收的贷款的“利息”,这两个数值越接近,也就说明银行要支付给央妈的钱越少。

这下你知道了这个关系了吧!不管怎么说,央妈的手段多得很,一顿操作下来,股债双杀的局面也就形成了。不过,短期内不用过于担心“加息”,因为现在市场的资金流动性真的很“吃紧”,隔壁大A估计也意识到了。

有福同享,有难同当。短期内,“精准滴灌”会给股市打个辅助,但是流动性这事儿,真别太乐观。好啦,虽说现在“股债一起吃面”是市场流动性的问题,但是只要我们多多学习,做好资产配置,未来股债结合实现双赢的投资策略还是经得起考验的。

如果抗不过债市的下跌、拿不准股市的上涨,买点固收平滑风险曲线,看好时机再入场也不错啊!